税制改正大綱/住宅ローン控除見直し(水曜勉強会)

投稿日:

今日のZOOM勉強会の講師は佐々木さん。税制改正大綱について解説してもらいました。幾つか重要な改正項目がありますが、今回は住宅ローン減税について説明します。

住宅ローン控除ですが、令和4年4月1日以後居住開始物件から、控除額が縮小されます。また、適用対象者の所得要件を2,000万円以下(現行:3,000万円以下)に引き下げられますので適用対象者も限定されます。

| 居住年 | 借入 限度額 |

控除 率 |

控除 期間 |

|

| 既存住宅 |

令和4年以降 |

2,000万円(現行4000万円) |

0.7%(現行1.0%) | 10年 |

| 新築住宅 |

令和4~5年 | 3,000万円 | 0.7% | 13年 |

| 令和6~7年 | 2,000万円 | 10年 |

所得要件に係る改正については、住宅の取得等をして令和4年1月1日以後に居住の用に供した場合について適用されます。

関連記事

-

-

(新聞報道を解説) 4月~6月に行われる税務調査

税務調査は、その連絡が来る時期によって、自分の会社がどれくらい狙われているのか( …

-

-

アルテスタ海外研修 in バンコク

日本人コンサルタント4名をバンコク事務所に派遣し、現地でタイ進出実務の研修です。 …

-

-

低解約返戻金型保険(水曜勉強会)

今日の勉強会の講師は榊原さんでした。株特の判定対象となる”株式等”に、新株予約権 …

-

-

慎ましく生きても、人生の大切な喜びはすべて味わえる

ビートたけしの言葉。尊敬します。 ———&# …

-

-

日本に支店等を保有する外国法人/非居住者にサービス提供した場合(水曜勉強会)

今日の勉強会の講師は佐々木さんです。海外企業から売上をもらった場合の消費税処理の …

-

-

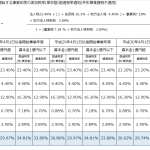

実効税率 平成29年3月決算期用

平成29年3月期の決算で税効果会計を適用する場合の実効税率は下記となります。

-

-

役員退職金を利用した節税スキームの落とし穴 (水曜勉強会)

今日の勉強会の講師は、山本会計士です。若くして、既に銀行勤務経験や海外での会計事 …

-

-

振替納税や還付口座に指定できない銀行

所得税の確定申告の時期が近づいてきました。納税については振替納税、還付については …