米国大手ネット会社に支払う出品手数料は消費税の課税対象か?(水曜勉強会)

投稿日:

今日の勉強会の講師は古川さん。米国の大手ウェブサイトに書籍等を出品販売していた個人が、同社に支払った”出品手数料”が、課税対象取引として仕入税額控除の対象となるのか否かの裁判につき説明してもらいました。

本件の原告である個人Aは、米国大手ウェブサイトに書籍等を出品販売していたそうです。その後税務調査により、同米国法人に支払った「出品手数料」の消費税の課税関係をめぐり裁判となりました。

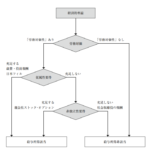

実はこの課税判断、平成27年税制改正前後で判断が変わります。

税制改正後→ 「電気通信利用役務の提供」に該当し、“役務提供を受ける個人Aの住所が国内であるため、本件取引は課税取引に該当

税制改正前→ 役務提供地が明らかでないため、役務の提供者の所在地国で役務が提供されたと判断され、本件取引は課税対象外

なかなか判断が難しい事案です。

関連記事

-

-

タイ進出時の名義株の注意点

今日はバンコクに移動してきました。バンコク事務所で少し打合せしてきました。 タイ …

-

-

不動産の譲渡 メモも証拠 取得費がわからなくてもあきらめるな

不動産を売却したときの譲渡所得の確定申告。その不動産を当初購入した時期が昔すぎて …

-

-

個人への外注費や業務委託費は給与に該当?それとも報酬?

個人コンサルタントに支払った報酬を「給与」として取り扱い源泉徴収するのか、「報酬 …

-

-

名義株認定 税務署の判断を国税不服審判所が却下!(水曜勉強会)

今日の勉強会の講師は税理士の中川さん。税務当局が平成29年1月に行った名義株認定 …

-

-

会社の設立 前株と後株 どちらがよい?

法人の設立に関与することがあるため、前株か後株、どちらにすべきかははよく質問を受 …

-

-

海外の財産に小規模宅地

海外に移住した親に相続が発生し、日本に残された相続人が、海外で親が住んでいた不動 …

-

-

期限切れ欠損金 法人税法と基本通達、正しいのはどっち?

会社を清算する際、超過債務につき債務免除益を計上することがあり、その時点で青色欠 …

-

-

INAA 総会 at シンガポール

アルテスタが所属している国際会計事務所ネットワークINAAの総会に参加してきまし …

- PREV

- 税務調査が電話ベースで行われる?(水曜勉強会)

- NEXT

- 消費税の輸出免税(水曜勉強会)