スポーツ選手の年俸 法人設立による節税

投稿日:

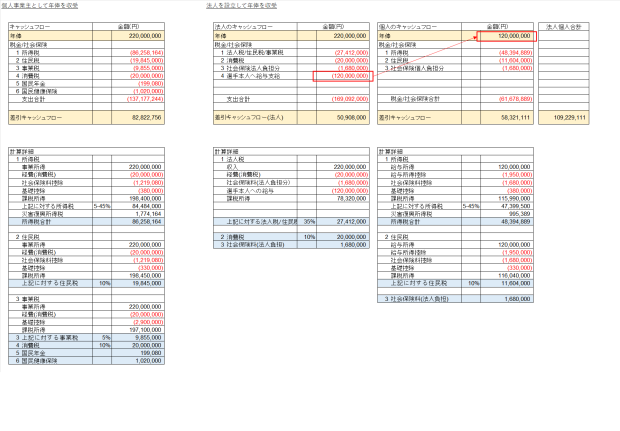

高額年俸を稼ぐプロスポーツ選手に対する課税が凄い話は前回説明しました。年俸2.2億円なのに、8000万円しか手もとにのこらないってひどいですよね。。

スポーツ選手の年俸に対する課税 | アルテスタ税理士法人 (altesta.com)

そこで、高額年俸を稼ぐプロスポーツ選手がとる節税手法の一つが法人設立。イチローや松井が設立していたことでも話題になりましたね。

法人の所得に対する税率は45%(法人税35%+消費税10%)です。個人へは65%(所得税45%+住民税10%+事業税5%+消費税10%)なので、法人に利益を残す方法が考えられます。自分で法人を設立し、2.2億円の年俸は法人で収受し、そのうち1.2億円を自分自身への給与として払いだすと、結果的な手取りは法人5000万円、個人5800万円です。全額個人でもらうより3000万円ちかく手取りが増えます。法人に残った資金で車やマンションも購入できますね。法人設立は有効な節税手段です。

関連記事

-

-

外国法人が日本支店を設置した場合の留意点

外国法人が日本支店を設置した場合の注意点です。 1 PE認定 日本支店は、外国法 …

-

-

社員への値引率は30%以内!

社員に自社の製品を値引き販売することがあると思いますが、値引き率は30%以内とす …

-

-

国税庁回答 信託型ストックオプション 権利行使時に課税!

国税庁などが29日に開いた信託型に関する説明会で、信託型ストックオプションは権利 …

-

-

外国法人の日本支店がPE認定課税を受けないためには (=補助的な機能とは?)

外国法人が日本支店を有するケースはで、必ず問題になるのは、PE認定課税です。日本 …

-

-

4億円的中「馬券」脱税の公務員 税務署はどうしてわかった?(新聞報道を解説)

2012年と14年の2回、JRAの5レースすべての1着馬を当てる馬券を的中し、4 …

-

-

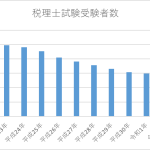

税理士試験受験者数の推移

令和4年度の税理士試験の受験者数が発表されました。ここ10年以上減少し続けてまし …

-

-

持続化給付金 不正受給対応専門チーム

中小企業庁では、2020年6月に持続化給付金の不正受給対応の専門チームを発足し、 …

-

-

1099-INT Treasury Note

外国の1099を見るときに、1099-INTの区分も注意して下さい。外国の銀行の …

- PREV

- スポーツ選手の年俸に対する課税

- NEXT

- 電子取引の電子データ保存 検索要件不要に(水曜勉強会)