スポーツ選手の年俸 法人設立による節税

投稿日:

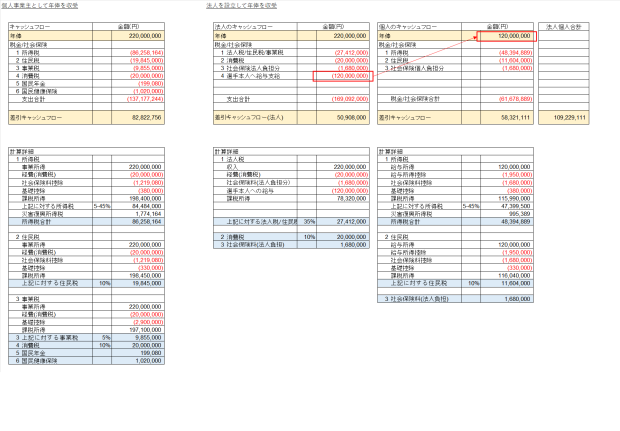

高額年俸を稼ぐプロスポーツ選手に対する課税が凄い話は前回説明しました。年俸2.2億円なのに、8000万円しか手もとにのこらないってひどいですよね。。

スポーツ選手の年俸に対する課税 | アルテスタ税理士法人 (altesta.com)

そこで、高額年俸を稼ぐプロスポーツ選手がとる節税手法の一つが法人設立。イチローや松井が設立していたことでも話題になりましたね。

法人の所得に対する税率は45%(法人税35%+消費税10%)です。個人へは65%(所得税45%+住民税10%+事業税5%+消費税10%)なので、法人に利益を残す方法が考えられます。自分で法人を設立し、2.2億円の年俸は法人で収受し、そのうち1.2億円を自分自身への給与として払いだすと、結果的な手取りは法人5000万円、個人5800万円です。全額個人でもらうより3000万円ちかく手取りが増えます。法人に残った資金で車やマンションも購入できますね。法人設立は有効な節税手段です。

関連記事

-

-

サラリーマンの副業収入に関する申告義務(水曜勉強会)

今日の勉強会の講師は中野さん。サラリーマンの副業時の確定申告義務について解説して …

-

-

土地の測量費用

土地の面積を確定させる場合の測量や境界線確定の費用は数百万になる場合が多いです。 …

-

-

個人事業主に朗報 2割特例 簡易課税の選択は慎重に (水曜勉強会)

今日の勉強会の講師は榊原さん。年間の売上が1000万円以下等の理由で現状消費税の …

-

-

国外に居住する親族を扶養親族として扶養控除を適用するためには?

平成27年の改正により、添付書類が明らかになりました。ちょっと、面倒です。。 1 …

-

-

Taxation change / capital gain for non-permanent resident

The taxation for non permanent resident …

-

-

一般社団法人を悪用した相続税にメス

銀行が、”相続対策”とかの名目で、新設した一般社団法人に資金を貸し付け、その資金 …

-

-

クレジットカード会社に支払う支払手数料は非課税

税務調査で良く指摘を受ける項目です。その時は気を付けていても、少し経つと忘れてし …

-

-

日本に初めて野球を紹介したホーレス・ウィルソン

日本に初めて野球を紹介したホーレス・ウィルソンの功績を称える記念碑に行きました。 …

- PREV

- スポーツ選手の年俸に対する課税

- NEXT

- 電子取引の電子データ保存 検索要件不要に(水曜勉強会)