匿名組合分配金の免除に伴う源泉徴収

投稿日:

匿名組合が利益分配を行う場合、その分配について20.42%の源泉徴収を行うこととなることは、その道に詳しい方であればよく知るところです。

匿名組合事業が毎期順調に推移していたものの、終盤でその運用に失敗し、財務指標が基準値に抵触したりリファイナンス条件として利益分配停止となったり、所有不動産で多額の売却損が出たり等で、利益分配できると確定していたものが実際は分配できないケースがあります。

最終的に匿名組合員へ未払分配金の支払いを免除してもらうことになりますが、この場合、現実に金銭を支払っていなかったとしても、原則債務免除により源泉徴収義務が生じることに注意が必要です。所基通181~223共-2本文では、支払者が支払債務の免除を受けた場合には、その免除を受けたときにその支払があったものとして源泉徴収を行うことが明記されています。

一方で、債務超過の状態が相当期間継続し支払不能と認められる場合には、支払債務の免除を受けても源泉徴収の必要がないこととされています(所基通181~223共-2但書き)。また、法的整理に伴い一般債権者の損失軽減のために役員賞与等の辞退を受けた場合も、源泉徴収が不要とされています(所基通181~223共-3)。

匿名組合契約の債務免除の時期及び方法については源泉徴収が必要となることが想定されるので注意が必要です。

関連記事

-

-

コロナ禍に伴う子会社再建と寄附金(水曜勉強会)

新型コロナウイルス感染症の影響に基因して行う取引先への支援(売掛債権の免除等)は …

-

-

海外のタレントを日本に呼んだ場合の報酬(水曜勉強会)

今日の講師は榊原さんです。業績連動給与の改製や、裁判事例等を説明してもらいました …

-

-

シンガポール空港

先週シンガポールに行きましたが、空港の雰囲気が明るい。解放感もあり、緑もあり。最 …

-

-

タックスヘイブン税制の改正に注意~2020年3月期決算~

新しいタックスヘイブン税制ですが、海外子会社の2018年4月開始事業年度以後から …

-

-

海外に出向している従業員の給与の一部親会社負担 その④

海外法人に出向させた従業員の給与の全額を、日本の親会社の損金に算入できる場合もあ …

-

-

印紙税 (水曜勉強会)

昨日の勉強会で、印紙税のことにも少し触れました。会計事務所がお客様と締結する税務 …

-

-

東京国税局 令和元年度の査察概要公表

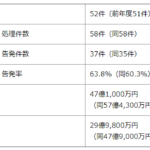

東京国税局が、令和元年度の査察の概要を公表しました。 注目は処理件数58件(実際 …

-

-

国外財産調書の不提出による初めての告発

2014年から始まった国外財産調書の提出制度(国外財産5000万円以上)ですが、 …