使途秘匿金か役員賞与認定か (水曜勉強会)

投稿日:

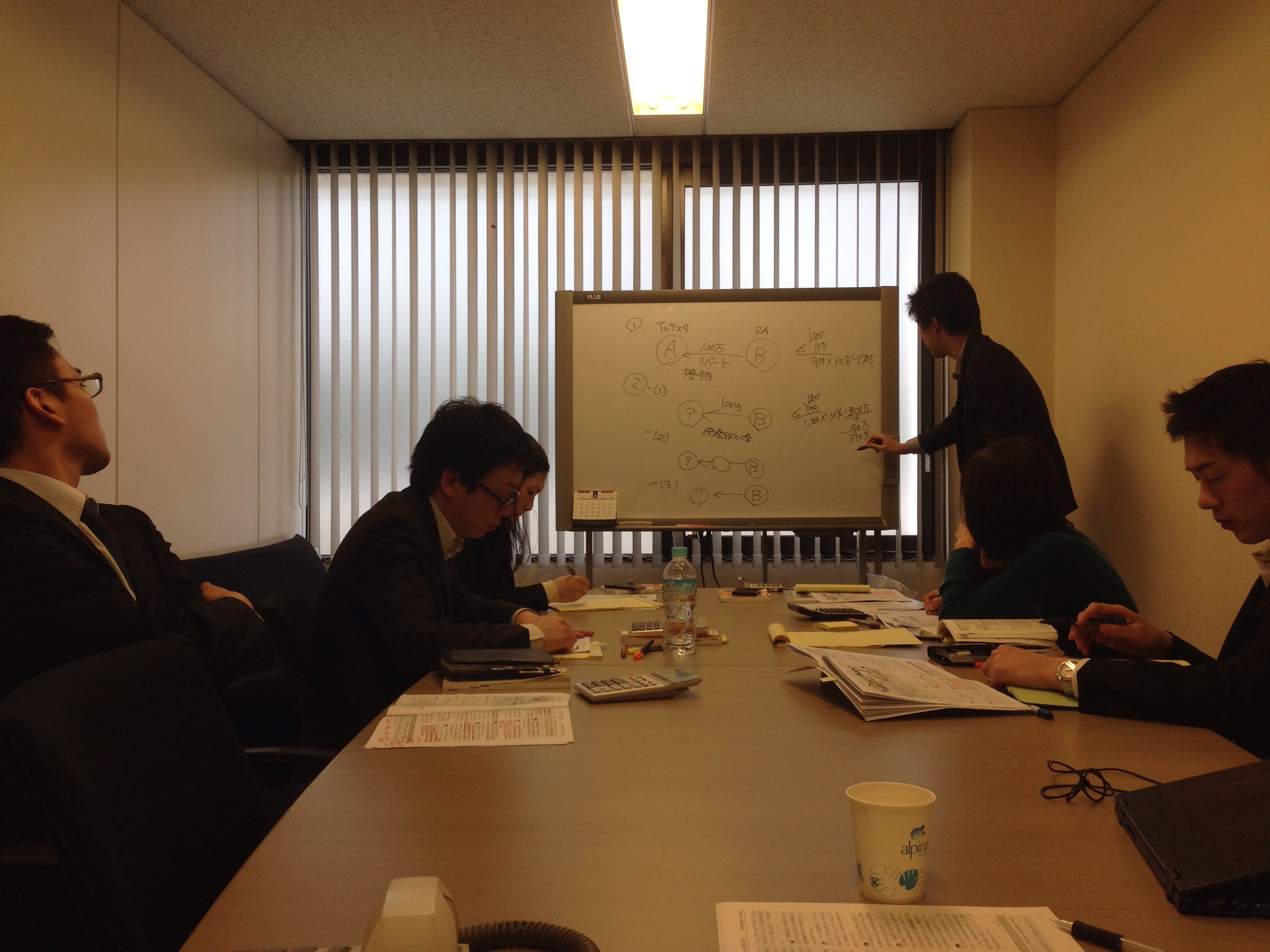

今日の講師は佐々木さん。受取配当金の税制改正、経営承継円滑化法の改正等がトピックでしたが、特に、支払先が明らかにされていない支出に関する課税の問題がトピックの中心でした。顧客受注のためにキーマンにリベートや、謝礼を支払う局面がありますが、色々と事情もあり、その名前を明かすことができない場合があります。その場合の課税関係がトピックの中心です。センシティブなトピックですが上手く解説してくれました。

<取引紹介に対する謝礼を支払った場合>

1 相手の名前を明らかにできる場合… 交際費課税

2 相手の名前を明らかにできない場合(その1)… 使途秘匿金課税 (法人の税金計算上、費用処理できない他、その支払に対し40%の追加納税が生じます)

3 相手の名前を明らかにできない場合(その2)… 役員賞与として処理し、あとは役員個人が、個人的に謝礼を支払ったことにします。(110万円以下なら個人間の資金の授受については贈与税非課税。ただし、法人の税金計算上は、役員賞与が費用処理できない他、その支払に対して、源泉所得税が課せられます)

4 上記の他に、ごく稀に、そのリベートを、貸付金として処理できる場合があります。ごく稀ですけど。。

関連記事

-

-

オーナー系企業における事業承継、M&A、IPO時の種類株式活用法 (定期社内勉強会)

オーナー系企業における事業承継、M&A、IPO時の種類株式活用法 に関す …

-

-

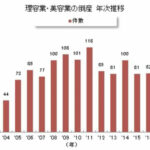

美容業の倒産廃業が2019年急増

東京商工リサーチによる調査によると、美容業の倒産が、これまでの過去最多は2011 …

-

-

BEPS(税源浸食と利益移転)プロジェクト(水曜勉強会)

昨日の勉強会の講師は私。固定資産税に関する訴訟、スキャナ保存制度、ディスカウント …

-

-

おみやげ とは

税務調査での ”おみやげ” というフレーズを、良く耳にしたことがあると思います。 …

-

-

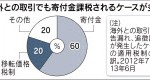

海外子会社を持つ日本企業 税務調査で何が指摘されているのか? (新聞報道を解説)

海外子会社を有する中小企業への税務調査では、海外子会社が負担すべき経費を日本親会 …

-

-

税制改正のスケジュール

今回は、税制改正のスケジュールについてまとめてみました。 1) 8月末までに各省 …

-

-

”特典条項”とは

少し難しいですが。。 租税条約の適用を受けることにより、源泉徴収が免除されたり軽 …

-

-

会社の設立 前株と後株 どちらがよい?

法人の設立に関与することがあるため、前株か後株、どちらにすべきかははよく質問を受 …

- PREV

- INAA Group ミーティング

- NEXT

- バンコク事務所移転