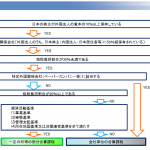

タックスヘイブン対策税制の対象となる国

投稿日:

法人税率が20%以下の国に子会社を設立すると、「タックスヘイブン対策税制」という法律の網にかかり、その国で稼いだ所得を、日本の親会社の所得と合算して日本で申告しなければならなくなることがあります。

アジアで法人税率が20%以下の国は、香港、シンガポール、台湾が有名ですが、タイが2013年1月から税率を20%に引き下げたため、タイもタックスヘイブン対策税制の対象国となってしましました。日本の税制改正により”20%以下”の文言が、”20%未満”に変更されたため、2015年4月1日以後に開始する事業年度についてはタックスヘイブンの対象外となりますが、2013年から2015年までのタイ子会社の所得については要注意です。

関連記事

-

-

タックスヘイブン税制

先日、ロスで海外相続のセミナーを行ってきた際ですが、カリフォルニア州には、財産の …

-

-

外国法人の日本支店、支店の決算書を修正できるか?

外国法人の日本支店ですが、日本で申告をする際には、支店の決算書に基づき税務申告額 …

-

-

歓迎会

6月に丹治さんが入社されたのに続き、7月は中村さんが入社されました。トロントの会 …

-

-

某バンコクのゴルフ場にて

先日、バンコクでRoyalGemsというゴルフ場にいったのですが、そのゴルフ場で …

-

-

著作権の使用料に対する源泉所得税(水曜勉強会)

今日の勉強会の講師は岩里さんです。過去の税務調査事例について紹介してもらいました …

-

-

自粛により一旦減額した役員報酬を元に戻した場合の課税関係【水曜勉強会】

今日の勉強会の講師は、岩里さん。勉強会も、完全にリモートになりました。。 今回は …

-

-

外国法人が日本支店を設置した場合の留意点

外国法人が日本支店を設置した場合の注意点です。 1 PE認定 日本支店は、外国法 …

-

-

組織再編税制 行為計算否認に関する最高裁判決(水曜勉強会)

今日の講師は岩里さんです。Yahoo事件の判決について解説してくれました。税務上 …