空き家の譲渡所得の特例(水曜勉強会)

投稿日:

今日の勉強会の講師は岩里さん。住宅資金贈与の特例、居住用財産の譲渡の特例、株式関連報酬の詳細等を解説してもらいましたが、その中で、平成28年4月1日以後の譲渡から適用される”空き家の譲渡所得の特例” をご紹介します。

これまでは、自分が居住していなかった家の譲渡については、3000万円の所得控除を使うことができませんでした。従い、昔から両親が持っていた土地家屋を相続で引き継いだ場合、譲渡所得税が課されるため、譲渡をすることに躊躇するケースが多くあったようです。しかし、平成28年4月以降は:

*相続開始後3年を経過する日の属する年の年末までに

*被相続んが居住していた土地家屋、又は家屋取り壊し後の土地のみ

*譲渡金額1億円以内

の物件については、空き家であっても、3000万円の控除(居住用財産を譲渡した場合の3000万円控除)を適用できるようになりました。

関連記事

-

-

賃上投資促進税制/旧所得拡大税制(水曜勉強会)

今日の勉強会の講師は中川さん。賃上投資促進税制と名称改正された制度について再度解 …

-

-

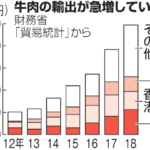

和牛の中国輸出をめぐる課題

海外での日本食ブームも追い風に、和牛輸出は年々増加しています。2018年の年間輸 …

-

-

海外から年金の受給を受けている場合の申告

3/15の確定申告書の提出期限に向け、申告書の作成作業を進めてますが、日本にお住 …

-

-

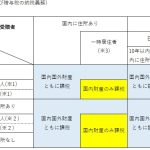

非居住者の申告(準確定申告) 提出期限の盲点

非居住者には、①日本に1年以内の居所を有する個人と、②居所を有しない個人”がいま …

-

-

GACKTさんへの査察調査に対する誤解(新聞報道を解説)

2012年頃にGACKTさんに、東京国税局査察部 “通称 マルサ”に …

-

-

サンフランシスコ最大のタクシー会社が破産 ウーバーらと競争激化(新聞報道を解説)

サンフランシスコ最大のタクシー会社”Yellow Cab社”が破産したそうです。 …

-

-

過大役員給与(水曜勉強会)

今日の勉強会の講師は岩里さんでした。過大役員給与に関する裁判事例や、グループ法人 …

-

-

国外財産に対する相続税贈与税の課税

令和3年の税制改正で、国外財産に対する相続税、贈与課税が少しだけシンプルになりま …

- PREV

- ふるさと納税のデメリット (水曜勉強会)

- NEXT

- 利子割の廃止