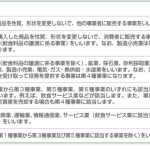

ヤフー側の敗訴確定 最高裁「税逃れのための再編乱用」

投稿日:

結局、ヤフ敗訴が確定しました。ヤフーによるIDCフロンティアの吸収合併は、”税務欠損金の引継ぎだけ”を目的とした、経済合理性が無い取引であると認定されたことを意味します。

以前社内勉強会で、IBM事件を例に、そもそも経済合理性とは何ぞや、を検討しましたが、その時には、裁判所は以下の観点で、経済合理性の有無を判断しているようだと結論づけました。社内では。。

*その取引は自社の利益になっているのか?(=純経済人の行為として不合理な行為ではないか)

*その取引は、取引の相手先の利益になっているのか? (=独立当事者間の通常の行為なのか)

今回は、データセンター機能を持つIDCフロンティアの吸収合併は、その対価設定やその段取り等に、税務欠損金の引継ぎ以外に、Yahoo社に利益をもたらすような理由づけを見つけることができなかったのでしょう。

しかし、全く実態の無い会社を吸収合併した訳でも無いのですから、ヤフー程のレベルであれば、もう少し社内で合理的な理由を考えて合併に臨むこともできたはずなのですが。。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

以下 朝日新聞デジタル 2月29日(月)

インターネット検索大手「ヤフー」(東京)の再編に絡み、同社と傘下の「IDCフロンティア」(同)が、東京国税局による計約193億円の追徴課税(更正処分)の取り消しを国に求めた二つの訴訟で、ヤフー側の敗訴が確定した。最高裁は29日の判決で、2社による合併や買収などの計画について、「税逃れのための企業再編税制の乱用だ」と認め、2社の上告を棄却した。

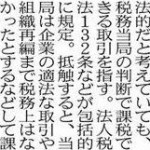

判決は、企業が再編をする上での税制上の優遇措置を、税逃れのために乱用したかどうかについて、「実態とはかけ離れた形の再編で、不自然かどうか」「再編に合理的な理由があるか」を基準とするべきだとする、初めての判断を示した。その上で、ヤフーが買収前に副社長を送り込んだり、IDCフロンティアが会社の分割で設立されたりしたことが、税逃れのための乱用だと認めた。

関連記事

-

-

インボイス制度2割特例(水曜勉強会)

今日の勉強会の講師は山沢さん。2割特例について解説してもらいました。 消費税の免 …

-

-

今しかできないこと

大阪ABC『高校野球100年の真実~心揺さぶる真夏のストーリー~』に出演したビー …

-

-

日系企業向けサービスオフィス CROSSCOOP Bangkok

バンコク事務所にきました。さすがに暑くなってきました。 今日は、バンコクにある日 …

-

-

持株会社設立による相続税の節税(水曜勉強会)

今日の勉強会講師は山本さん。タックスヘイヴン税制、年末調整等について解説してもら …

-

-

香港からの日本不動産投資

香港にお住まいになられている方からの日本不動産への投資に関する依頼が多く、今回は …

-

-

租税回避とは

Yahooの事件をきっかけに、また良く目にするキーワードです。 下記新聞の記事で …

-

-

千葉銀行、バンコクに駐在員事務所

千葉銀行は9月9日、バンコクに駐在員事務所を開設する。取引先の進出・営業支援、現 …

-

-

米マクドナルド、海外納税地を英国に 税対策で脱EU (新聞報道を解説)

英国の法人税率は20%と、先進国の中でもかなり低率となってます。マクドナルドのよ …