アップル子会社「iTunes」120億円追徴(新聞報道を解説)

投稿日:

日本法人が、ソフトウェアの使用料を海外の法人に支払った場合には、その支払いの際に源泉所得税を徴収しなければならないと規定されてます。ソフトウェアの権利については、その使用した場所(=日本)で所得が発生したとみなされるからです。下記事例ですが、おそらくアップルジャパンはシンガポール関連会社に、業務委託費のような名目で、日本で得た利益をシンガポールに移転していたように予想します。その所得の移転自体に問題は無かったのですが、国税局は、その名目は業務委託費ではなくで、実質的にはソフトウェアの使用料だと認定しました。

業務委託費だと源泉所得税の徴収義務がありませんが、ソフトウェアの使用料だと日本で源泉所得税の徴収義務が発生するからです。税務上は、支払いの名目の如何を問わず、その取引の実質で内容や対価性を判断しますので、注意が必要です。

以下 2016年09月16日 06時00分 YOMIURI ONLINE より

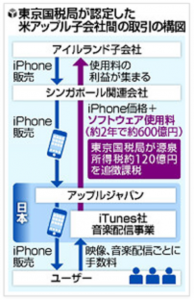

米アップルの子会社で日本法人の「iTunes」(東京都港区)が、iPhoneなどで視聴する音楽・映像のインターネット配信を巡って東京国税局から所得税の源泉徴収漏れを指摘され、約120億円を追徴課税されていたことが、関係者の話でわかった。

同国税局は、同社からアイルランドのアップル子会社に移っていた利益の一部はソフトウェア使用料にあたると認定し、源泉所得税を日本に納める必要があったと判断。同社は指摘を受け入れて全額を納付した。問題となったのは、アイルランド子会社が著作権を保有していた音楽・映像配信サービス「iTunes」のソフトウェア使用料。

日本では、アップルジャパン(港区)が国内ユーザー向けにiPhoneなどのアップル製品を販売し、ユーザーは同サービスを利用する際に、iTunes社に対して手数料などを支払っている。iTunes社は本来、同サービスで得た利益をソフトウェア使用料の形でアイルランド子会社に支払う必要があった。

関連記事

-

-

税金の納付が期限内に間に合わなかった場合の延滞税の率は?

税金の支払いが遅れた場合には延滞税がかかりますが、その率は以下のようになってます …

-

-

概算経費控除と青色申告特別控除

前日説明した個人開業費の概算経費控除ですが、、、。青色申告特別控除との併用がNG …

-

-

アジアフォーラム

INAAの Asia-Africa-Australia Meeting が Ne …

-

-

著作権の使用料に対する源泉所得税(水曜勉強会)

今日の勉強会の講師は岩里さんです。過去の税務調査事例について紹介してもらいました …

-

-

取締役会は書面の持ち回りで決議してしまうことが可能か?

1 旧商法では書面決議NG旧商法では、 ” 取締役会=取締役が意見交換して意思決 …

-

-

グループ間で寄付があった場合の親会社側での調整=寄付修正(水曜勉強会)

今日の勉強会の講師は佐々木さん。ちょっと難しいトピックですが、100%グループ間 …

-

-

公社債の譲渡の課税関係

2016年以後、公社債の譲渡に関する課税関係が大きく変わりました。改正後は、公社 …

-

-

インボイス発行事業者登録の期限(当初2023年3月末)が延長されました

2023年10月からインボイスを発行できるようにするためには、2023年3月 …

- PREV

- 夢は必要か?

- NEXT

- タクシー初乗り410円なら…6割が「利用増やす」