輸出証明書の輸出者の名前が自社でなくても、輸出免税の適用は受けれる!

投稿日:

香港法人の日本子会社A社に税務調査が入りまして、日本子会社が香港に輸出してる物品につき、消費税の免税処理が認められないのではないか?という指摘を受けました。

香港への輸出は、某物流会社に委託しており、その物流業者が輸出証明書の申告者(=輸出者)となってしまっている状況です。消費税法上(消則5条)では、A社が、輸出証明書上の輸出者の名前となっている必要がありますが、輸出車となると色々手続きも煩雑なので、実務的には、物流業者が名義だけ貸して、輸出者となっている場合も多いようです。

という状況を考慮し、税務署は、A社が実質的は輸出者であることを証明できれば、A社に輸出免税の適用を認めてます。その書類が「消費税輸出免税不適用連絡一覧表」。この書類を物流業者に提出し、物流業者がその税務申告時に税務署に提出すると、”物流業者は単なる名義人である”、”A社が実質的な輸出であり、A社が輸出免税の適用を受ける”ことを証明できるそうです。

小口の海外輸出を行い、物流業者から輸出者の名義を借りている業者は、要チェックですね。

—————-

消則 5条(輸出取引等の証明)

法第7条第2項に規定する財務省令で定めるところにより証明がされたものは、同条第1項に規定する課税資産の譲渡等のうち同項各号に掲げる資産の譲渡等に該当するものを行った事業者が、当該課税資産の譲渡等につき、次の各号に掲げる場合の区分に応じ当該各号に定める書類又は帳簿を整理し、当該課税資産の譲渡等を行った日の属する課税期間の末日の翌日から2月を経過した日から7年間、これを納税地又はその取引にかかる事務所、事業所その他これらに準ずるものの所在地に保存することにより証明がされたものとする。

一 法第7条第1項第1号に掲げる輸出として行われる資産の譲渡又は貸付である場合 当該資産の輸出にかかる税関長から交付を受ける輸出の許可若しくは積込みの承認があったことを証する書類又は当該資産の輸出の事実を当該税関長が証明した書類で、次に掲げる事項が記載されたもの

イ 当該資産を輸出した事業者の氏名又は名称及び住所若しくは居所又は事務所等の所在地

ロ 当該資産の輸出の年月日

ハ 当該資産の品名並びに品名ごとの数量及び価額

二 当該資産の仕向地

関連記事

-

-

給与なのか、それともコンサルタント報酬なのか? (水曜勉強会)

先日行われた水曜勉強会で、会社から個人への支払いが、給与に該当するのか、事業報酬 …

-

-

(新聞報道を解説) 4月~6月に行われる税務調査

税務調査は、その連絡が来る時期によって、自分の会社がどれくらい狙われているのか( …

-

-

固定資産の交換特例 (水曜勉強会)

今日の講師は会計士の山本さん。 資本的支出と修繕費の区分の事例と、固定資産の交換 …

-

-

外国法人の日本支店、支店の決算書を修正できるか?

外国法人の日本支店ですが、日本で申告をする際には、支店の決算書に基づき税務申告額 …

-

-

イタリアでのゴルフ

INAAの国際会議に参加する会計士と、イタリアでゴルフをする機会がありました。イ …

-

-

フィレンツェ

明日からのINAAのInterim Meetingの前に、フィレンツェに立ち寄り …

-

-

相続開始前3年以内の贈与は相続税が課されるが。。

相続開始前3年以内(=死亡の日から遡って3年以内)に、被相続人から贈与を受けてい …

-

-

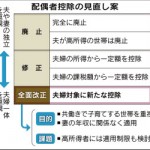

(新聞報道を解説) 配偶者控除2017年に新制度 首相が検討指示

配偶者控除 の改正は2017年になりそうです。妻の年収が103万円以下である場合 …

- PREV

- ビットコインは国外財産か?(水曜勉強会)

- NEXT

- INAAアジア会議 @チェンナイにて