IT関連業務の契約書の印紙税

投稿日:

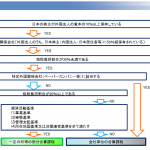

契約書に印紙を貼付しなければならないケースは多いですが、IT企業が取り交わす契約書には印紙税の課税文書とならないことがあります。

★まずは課税文書となる契約書から。。

①無体財産権の譲渡に関する契約書(1号の1文書)

→ソフトウェアやイラスト、ドキュメントなどの、著作物の譲渡に関する契約

②請負に関する契約書(2号文書)

→ソフトウェア開発委託契約

③継続的取引の基本となる契約書(7号文書)

→ソフトウェア開発委託基本契約書

★続いて課税文書とならない契約書。

①ASPサービスの利用契約書(利用規約、利用約款等を含む)

ASPサービス利用契約は、準委任契約という種類の契約になります。準委任契約とは、「仕事の実施を目的とする契約」です。「仕事の完成を目的とする契約」である請負契約とは区別されます。ASPサービス利用契約の場合は、「ASPサービスを運営してユーザーに利用させること」が目的なので、基本的には、準委任契約となります。なんとなくイメージ伝わりますでしょうか。

準委任契約になると、継続的取引の基本となる契約書(7号文書)にも該当しません。(準委任契約とは、委任契約の中でも法律に関連しない委任契約を意味します)

②ホスティングサービス契約書

ホスティングサービスを提供することが目的なので、準委任契約です。

③SEO等のコンサルティングサービス契約書

こちらも仕事の実施ですね。ただし、成果保証型の契約で、検索エンジン10位以内に到達することにより作業が完了する、ようにしてしまうと請負契約になります。

④IDC利用ハウジング契約書

ハウジング契約の具体的内容は、IDCを利用(ラック使用、電源使用、設備使用等)させるという業務を行うことです。場所や機器を貸すという点で、建物や機器(動産)の賃貸借契約の側面があり、環境を提供する業務を行うという点で、準委任契約の側面があるため間際らしいですね。

仮に賃貸契約に該当したとしても、土地の賃貸でない限り課税文書となりませんので、賃貸借と準委任の混合契約であるハウジングサービスの契約書は、課税文書に該当しません。

⑤ソフトウェアのライセンス契約書

著作権の「利用許諾」なので、請負とはなりませんね。著作権の譲渡でもありません。

⑥ソフトウェア保守契約書

基本的には、バージョンアップ情報やエラーレポートの提供、使用に関する問合せへの回答、技術的な指導の実施などは、仕事の実施を目的とした準委任契約になるので、課税文書に該当しません。サポートの要素が強い契約の場合です。

ただし、プログラムの瑕疵の修正を保証する(努力義務ではない)場合や、追加機能の開発を行う場合は、仕事の完成を目的とした請負契約になるので、基本契約書であれば7号文書、単発の契約書であれば2号文書に該当することになります。

この点、国税庁のサイトでは、ソフトウェアの保守契約書については言及がありませんが、エレベーターの保守契約書については、言及があります。エレベーターの保守契約書は、「常に安全に運転できるような状態に保つ」という仕事の完成を目的とした請負契約になるので、課税文書に該当するそうです。保守契約は、仕事の実施を目的とするのか、安全なソフトウェア稼働を目的とするのかによって、印紙税が非課税になったり、課税になったりすることになります。

関連記事

-

-

持続化給付金 不正受給対応専門チーム

中小企業庁では、2020年6月に持続化給付金の不正受給対応の専門チームを発足し、 …

-

-

INAA役員会

国際会計事務所ネットワークINAAの役員会(シンガポール)。役員になって2年、新 …

-

-

欠損金のある会社を買収した場合 (欠損等法人の欠損金の繰越不適用)

繰越欠損金を保有する会社を買ってきて節税、、なんてスキームに対しては、10年位前 …

-

-

上海に来ました。

上海は何年ぶりでしょうか。とても綺麗な街に変わっている印象を受けました。 実は、 …

-

-

タックスヘイブン税制

先日、ロスで海外相続のセミナーを行ってきた際ですが、カリフォルニア州には、財産の …

-

-

空き家に係る譲渡所得の3000万円控除(水曜勉強会)

今日の勉強会の講師は私でした。空き家を譲渡した場合の3000万円控除を復習しまし …

-

-

海外中古木造不動産への税務調査

海外の木造中古不動産を購入し、4年間等の耐用年数を利用し、多額の減価償却費を早期 …

-

-

インボイス制度導入について

色々異議を唱えている方は多いですが、世界各国では当然のように導入済みです。シンガ …