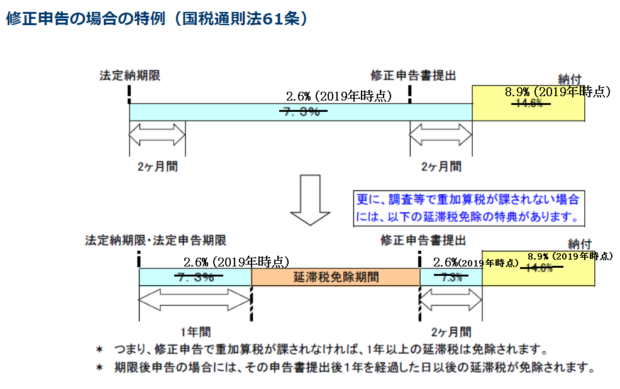

税務調査を受けた場合に発生する延滞税の計算方法

投稿日:

延滞税ですが、通常は本来の納期限の翌日から納付したまでの期間に応じ、最初の2か月間は年2.6%、以後は年8.9%で計算されます(率は2019年現在の数値)。ただし、税務調査が行われ、修正の指摘を受けて追加納税が発生した場合の延滞税の計算は少しだけ複雑になってますので、下記まとめてみました。

①当初の申告に係る納期限の翌日~修正申告書提出日 年2.6% (2019年現在)

(①の期間ですが、重加算が課されない場合には、計算期間は1年間に限定され、1年以上の期間は延滞税が免除されます。)

②修正申告書の提出日の翌日から2か月 年2.6% (2019年現在)

③それ以降 年8.9% (2019年現在)

関連記事

-

-

タイ子会社設立時の注意(株主規制への対応)

タイは2014年5月に軍事クーデターが起きるなど政情不安定ですが、日本企業は事業 …

-

-

二世帯住宅 小規模宅地の評価減の特例で新たな見解

先週の水曜勉強会でも取り上げていたのですが、小規模宅地の評価減の二世帯住宅への適 …

-

-

賃上投資促進税制/旧所得拡大税制(水曜勉強会)

今日の勉強会の講師は中川さん。賃上投資促進税制と名称改正された制度について再度解 …

-

-

緊急事態宣言延長へ

政府は4月29日、新型コロナウイルスの感染拡大を受けた緊急事態宣言について、5月 …

-

-

株式の譲渡所得に税金がかからない国

日本では、株式の譲渡所得に対して20%の税率で税金が課されますが、世界の中には、 …

-

-

コミッショネア取引はPE認定の対象に!

■コミッショネア取引とは 通常の販売代理取引は、例えば代理人S社(Pの100%子 …

-

-

確定申告書の提出期限が4月16日に延長されます!

国税庁は27日、新型コロナウイルスの感染拡大防止のため、2019年分の所得税と贈 …

-

-

賃上げ・設備投資税制(水曜勉強会)

今日の勉強会の講師は中野さんです。平成30年度税制改正で、現行の所得拡大促進税制 …

- PREV

- ホーチミンのカフェで

- NEXT

- 上海に来ました。