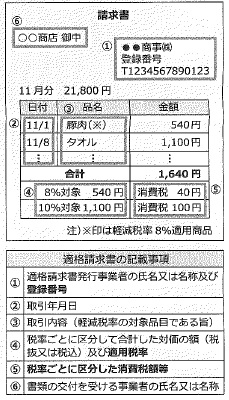

インボイス制度 8%軽減税率の取引がない場合の記載方法

投稿日:

2023年10月1日から施行されるインボイス制度 ほぼ全ての法人が適格事業者となり請求書に所定の事項を記載しなければならなくなります。下記がその所定の事項ですが、質問が多いのが④と⑤。

8%軽減税率の対象となる取引がない場合でもゼロ記載が必要なのですか?という質問を受けますが、ゼロの場合は8%軽減税率取引に関する記載は一切不要です。④については、10%対象 XXXXX円、その横に⑤として消費税XXX円と記載して下さい。

①自社の名称と登録番号

②物品譲渡日、サービス提供日

③販売した物品名、提供したサービス名

④異なる適用税率区分ごとの税抜金額合計額、又は税込金額合計額

⑤異なる適用税率区分ごとの消費税額合計

⑥請求書の発行先法人の名称

関連記事

-

-

上海でのミーティング

今回は3人で上海に来ました。今日は早朝から3件のミーティングでした。日本に関する …

-

-

香港出張

香港出張。香港に進出する日本企業をサポートしてます。 他の東南アジア諸国と比較す …

-

-

税法上の中小企業の定義 ~中小企業に認められる優遇措置~

法人課税には、中小企業に税制上の優遇措置が設けられてます。期末資本金が1億円以下 …

-

-

本日 東京事務所が虎ノ門に移転しました!

本日より東京事務所が、赤坂から虎ノ門に移転となりました。 今後とも宜しくお願い申 …

-

-

退職金の打ち切り支給(水曜勉強会)

連休の合間です。休みを取っている社員も多く気合いも抜けますが、それでも勉強会はや …

-

-

税務調査における納税者の不満解消

一昨年から、税務調査の進め方が大きく変わり、実務対応も変わりました。国税通則法の …

-

-

タイ子会社設立時の注意(労働問題)

2012年4月にタイ国内の最低賃金が引き上げられましたが、出生率が低いうえに失業 …

-

-

移転価格税制により多国籍企業が提出を求められる文書

平成28年4月1日以後開始事業年度から、多国籍グループ企業に属する法人は、各種文 …