広大地

投稿日:

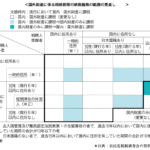

三大都市圏であれば面積500㎡以上、それ以外の場所でも面積1000㎡の土地については、”広大地”に該当し、最大65%評価を減額できることがあります。

実は、この項目、税理士試験の相続税法の試験に出題されないので、知らない税理士も結構多いです。広大地とみなされるための要件は:

実は、この項目、税理士試験の相続税法の試験に出題されないので、知らない税理士も結構多いです。広大地とみなされるための要件は:

- 著しく面積が大きいこと(三大都市圏500㎡、その他1000㎡等)

- 新たにその土地を開発する場合には、戸建分譲用地が最適であること(マンション建設には適してないこと)。

- 開発行為を行う場合に道路・公園等の公共公益施設用地の負担が必要なこと

ここで税務署と良く議論になるのが、上記2の判断。一見、周囲にマンションが建っていたとしても、数十年前に建築されたものばかりで、最近は建築されてなければ、マンション建設には適していない、、と主張することもできたりします。広大地の評価は、相続税の削減効果が大きい反面、否認されるリスクも高いため、十分な調査が必要です。

関連記事

-

-

コミッショネア取引はPE認定の対象に!

■コミッショネア取引とは 通常の販売代理取引は、例えば代理人S社(Pの100%子 …

-

-

一時的に日本に居住している方の相続税の納税義務

転勤や留学で一時的に日本に滞在している海外国籍の方もいらっしゃいますが、そのよう …

-

-

国外旅行業者から収受する国内ホテル手配手数料は輸出免税か? (水曜勉強会)

今日の勉強会の講師は岩里さん。非居住者から収受する国内ホテル手配手数料が輸出免税 …

-

-

自ら修正申告するか、税務署に更正させるか、税務調査の終わり方

税務調査で自社の申告内容に誤りがあった場合の話しです。 税務調査は、自社が、自ら …

-

-

外国株式を譲渡して損失が生じた場合

2016年1月1日以後、株式を譲渡した場合の所得計算については、「上場株式等に係 …

-

-

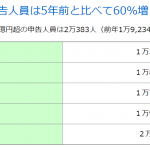

所得格差

国税庁発表によると、所得金額1億円以上の納税者が2万人を超えたそうです。5年前と …

-

-

消費税率引き上げ Web配信サービスに係る経過措置(水曜勉強会)

今日の勉強会の講師は山本さん。消費税率の引き上げに関する経過措置について解説して …

-

-

借地権の認定課税 (水曜勉強会)

今日の勉強会の講師は岩里さんです。印紙税、経営強化税制等を解説してもらいましたが …