相続開始前に被相続人の銀行口座から約200回にわたり1億円を引き出し (水曜勉強会)

投稿日:

今日の講師は会計士の山本さん。いろいろと解説してもらった中で、相続開始前に被相続人の銀行口座から約200回にわたり1億円を引き出した事例で議論が白熱しました。

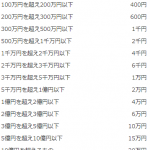

相続人Dは被相続人Eに係る相続税について、「相続についてのお尋ね」で基礎控除額以下と回答し無申告だったが、資料情報から相続税の申告が必要であると想定された。調査の結果DはEが体調を崩してから相続開始までの間、Eのキャッシュカードを使用して預金口座からATMで1日の出金上限となる50万円ずつを約200回にわたり引き出し、約1億円を現金で貸金庫に保管するほか自身の預金口座に振り替える等していた事実を把握していた。結果、相続税の申告漏れ課税価格が約1億5000万円、追徴税額が約1,800万円でした。

さて。なぜにこの事実が税務署の調査官に見つかってしまったのでしょうか。相続税の申告書を提出しているのであれば税務調査官の目にとまるのも無理もありませんが、今回は基礎控除以下となっているため、相続税の申告書自体が提出されてません。そのような相続は、年間100万件以上あるはずです。そんな中で、税務調査官はよく本件を見つけられたと思います。おそらく、被相続人が生前に証券会社に資金を預けており、調書か何かが税務当局に提出されていたのでしょう。。

関連記事

-

-

今年の確定申告

外国人の皆様からの依頼が本当に増えた1年でした。今や、個人確定申告に限っては、売 …

-

-

空き家の譲渡所得の特例(水曜勉強会)

今日の勉強会の講師は岩里さん。住宅資金贈与の特例、居住用財産の譲渡の特例、株式関 …

-

-

印紙税

印紙税は、契約書が「課税文書」に該当するかどうか、つまり印紙税の対象となる文書か …

-

-

香港出張

今日は、INAAの香港代表事務所のKENNY会計士の事務所に立ち寄りました。香港 …

-

-

Jリーグ応援

以前、Jリーグの観戦にいったんですが、ビジター応援者、立ち入り禁止、、みたいなエ …

-

-

非公式ジャイアンツニュース 高橋監督辞任に想う

仕事とは全く関係ないですが。。 祝原監督就任となりましたが、高橋監督が退任したこ …

-

-

Type of business entities in Japan

There are a number of entities available …

-

-

法律改正 日本居住の代表者がいなくても法人登記可能に

法務省、外資系の登記規制を年内に廃止-日本居住の代表者がいなくても法人登記可能に …