李知姫選手3億円申告漏れ指摘(新聞報道を開設)

投稿日:

韓国人女子プロゴルファーのイチヒさんが課税漏れを指摘されました。イチヒさんは、これまでは、生活の本拠は韓国にあり、出張ベースで日本の試合に出場していた、というスタンスで、獲得賞金とスポンサー収入はすべて韓国で申告していたようです。

気持ちはわからなくもないですが、今回のポイントは日本韓国租税条約。第4条では、”恒久的住居がどちらの国にあるのか” でどちらかの国の居住者か判定することになってます。例え日本で稼ぎがあっても、扶養している家族が継続的に住む住居(持ち家であることが良いですが)が韓国にあれば、韓国居住者となり、今回は日本での課税が免除される可能性があったことになります。

ただし、イチヒさんの場合には、韓国にそのような住居がなかったのでしょう。そのような場合には、”人的及び経済的な関係はどちらの国と強いのか”で判断します。「人的」とは、扶養している家族がどちらにいるのか等。。「経済的」とは、収入源はどちらにあるのか、です。こうなると、日本の居住者と認定されてしまいます。

この考え方は、プロ野球選手も同じです。ほぼすべての外国人助っ人は、日本の非居住者とされているようです。外国人助っ人は家族を日本に帯同させているので、厳密には日本の居住者になりそうですが、球団と結んでいる契約年数を考慮して、日本の居住は一時的なものとみなす柔軟的な取り扱いをしているのでしょう。

イチヒさんの場合は、2001年から日本ツアーに参加してますので、日本での活躍していた15年と結構期間が長いことが、今回の課税の引き金になったかもしれませんね。同じ状況にある日本で活躍する外国人ゴルファーは多いと思いますので、注目の報道でした。。。

以下毎日新聞

韓国出身の女子プロゴルファーで、日本ツアーで活躍する李知姫(イ・チヒ)選手(36)が大阪国税局の税務調査を受け、2013年分までの5年間で約3億円の申告漏れを指摘されたことが分かった。日韓で得た所得を韓国で申告していたが、国税局から日本の居住者に当たり、日本で納税義務があると判断された。既に源泉所得税を天引きされていたため、無申告加算税を含めた追徴税額は約2000万円にとどまり、既に納付したという。

李さんは00年に日本のプロテストに合格。日本ツアー通算19勝を挙げたトップ選手で、生涯獲得賞金は不動裕理選手、横峯さくら選手に次ぐ3位の9億4870万円に上る。

関係者によると、李さんは賞金の他にスポンサー収入などもあった。プロゴルファーは個人事業主で、収入からツアー中の交通費、宿泊費などを引いた額が所得になる。韓国籍の李さんは日本で所得税の確定申告をせず、韓国で申告していたという。

しかし、日本の居住者は国籍を問わず、国内外の所得を日本で申告し、日本以外で支払った税額を控除して納税する義務がある。国税局は、李さんが関西に拠点を置いて毎年日本ツアーに参戦していたことから、日本の居住者に当たると判断したとみられる。所得税法などにより、日本に家や仕事があれば、日本に生活の拠点があると判断される可能性がある。

李さんは、日本で天引きされていた源泉所得税や韓国での納税分を差し引かれ、残りの所得税を追徴課税された。日本で受け取る報酬などの10〜20%程度が、支払時に源泉所得税として天引きされる。

毎日新聞は11月29日に李さんに取材を申し込んだが、今月8日現在、回答はない。【原田啓之】

関連記事

-

-

PE認定 (新聞報道を解説)

昨日の勉強会で、PE認定に関する判決がトピックになりました。米国居住者が、米国で …

-

-

相続税の申告書を提出した4人に1人は相続税ゼロ?

2015年に提出された相続税の申告書6万7325件のうち、相続税がゼロだったのは …

-

-

過大役員報酬(水曜勉強会)

今日の勉強会の講師は榊原さん。非常に業績の良い中古車輸出入業社が支払った役員報酬 …

-

-

外国法人による日本企業株の譲渡、計66億円申告漏れ指摘①~事業譲渡類似株式~(新聞報道を解説)

大手貴金属商社「ネットジャパン」の経営権売却をめぐり、東京国税局が、納税者側に約 …

-

-

更正の請求の期限 延長されてます

平成23年12月2日以後に申告期限が到来する国税については、更正の請求ができる期 …

-

-

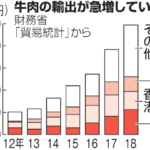

和牛の中国輸出をめぐる課題

海外での日本食ブームも追い風に、和牛輸出は年々増加しています。2018年の年間輸 …

-

-

日台租税協定 2017年1月から適用開始(水曜勉強会)

今日の勉強会の講師は中野さん。税制改正大綱や、子会社出向者に支払う格差補てん金、 …

-

-

経営革新等支援機関の認可

アルテスタ税理士法人ですが、2016年11月17日付で、東京都と千葉県において経 …

- PREV

- 人的役務の提供事業 国内源泉所得?租税条約の届出?

- NEXT

- Jリーグ応援