日本に支店等を保有する外国法人/非居住者にサービス提供した場合(水曜勉強会)

投稿日:

今日の勉強会の講師は佐々木さんです。海外企業から売上をもらった場合の消費税処理の注意点を復習しました。

海外企業(非居住者)に対してサービスを提供した場合には、その取引は免税取引となり消費税は課されませんが、その海外企業が日本支店や日本事務所を持っている場合には消費税の課税対象となる場合があります。特に、大手海外企業と取引する場合には、日本支店や事務所を持っていることがあるので要注意ですね。

その非居住者が、日本に支店又は事務所(支店等)を有している場合には、その非居住者への取引は、その支店等を経由して行われたとみなされ、日本国内での取引となり消費税が課されます。ただしその支店等が、その取引に”直接又は間接”にも関与していない場合には、その取引は免税取引となります。しかしながら、、、支店等が”間接的”にも関与してはいけないということは、逆に少しでもかかわっていたらアウトです。いくらこちらが、外国法人と直接取引していたとしても、その外国法人が、こちらの知らないところで、日本支店等と連絡をとりあっていれば、日本支店等が間接的に関与していることになってしまいます。この規定を使って、免税取引を主張するのは、現実的には難しいかな、と考えてます。

ちなみに、外国法人の日本子会社は、支店等には含まれません。

関連記事

-

-

「PEなければ課税なし」と代理人PE認定の関係

「PEなければ課税なし」の原則 外国法人が日本で自社の商品を販売したとしても、日 …

-

-

低金利・無担保無保証「中小企業経営力強化資金」で融資を受ける

中小企業経営力強化資金 (https://www.jfc.go.jp/n/fin …

-

-

ふるさと納税 節税にはならないが得することもある(水曜勉強会)

今日の勉強会の講師は山本会計士。マイナンバー制度、電気通信事業者に関する消費税の …

-

-

申告が漏れていた場合の加算税(水曜勉強会)

今日の勉強会の講師は佐々木さん。申告書を提出しなかった場合の加算税について、再度 …

-

-

租税回避とは

Yahooの事件をきっかけに、また良く目にするキーワードです。 下記新聞の記事で …

-

-

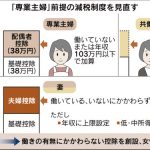

配偶者控除見直し検討 自民税調会長が表明(新聞報道を解説)

配偶者控除の適用をうけることができなくなるから、年収103万円を超えての勤務はち …

-

-

壊れそうな新築ビル

バンコクのサトーンエリア。。何か倒れそうですが、ぴかぴかの新築ビルです。 バンコ …

-

-

アジアフォーラム

INAAの Asia-Africa-Australia Meeting が Ne …