国外旅行業者から収受する国内ホテル手配手数料は輸出免税か? (水曜勉強会)

投稿日:

今日の勉強会の講師は岩里さん。非居住者から収受する国内ホテル手配手数料が輸出免税か否かを解説してもらいました。

非居住者に対して役務を提供した場合には輸出免税として消費税の課税が免除されますが、例外として、その非居住者が、日本国内で飲食/宿泊、その他国内で直接便益を受けているような場合には課税対象となります。国内の旅行会社は、通常、国内のホテル代を一旦立て替え、手配手数料も含めたうえで非居住者である旅行客/旅行会社に代金を請求しますが、この場合は、全額が課税対象となる可能性が高いです。

ただし、ホテル代等の実費は非居住者である旅行客や旅行会社が直接払い、国内の旅行会社が、手配手数料についてのみ非居住者に請求する場合は、その手配行為自体は、旅行が始まる前に国外で便益を受けてますので、輸出免税の対象となると考えられます。

関連記事

-

-

青色申告会

今日は青色申告会主催の、消費税申告相談会の相談員として、船橋に来ました。個人事業 …

-

-

所得税 振替納税依頼書の提出期限

2020年分の所得税の納付に関しては、申告期限が2021年4月15日に延期されて …

-

-

令和5年度税制改正大綱の議論開始(水曜勉強会)

今日のオンライン勉強会の講師は田村さん。税制改正大綱について解説してもらいました …

-

-

リバースチャージ方式 国外事業者からの請求書の表示はどうする?

Q リバースチャージ方式の対象である役務提供を受け、11,000円の請求書が届き …

-

-

持続化給付金 不正受給対応専門チーム

中小企業庁では、2020年6月に持続化給付金の不正受給対応の専門チームを発足し、 …

-

-

消費税率引き上げ Web配信サービスに係る経過措置(水曜勉強会)

今日の勉強会の講師は山本さん。消費税率の引き上げに関する経過措置について解説して …

-

-

シンガポールスリング

シンガポール出張も主要行事をほぼ終えました。社員は当社の頼りになる社員達とクラー …

-

-

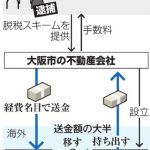

海外法人利用の脱税逮捕(新聞報道を解説)

(朝日新聞)海外法人に資金を循環させる手口で不動産会社の元社長らが脱税したとされ …