コロナ禍でやむを得ず1年以上日本滞在になってしまった海外駐在員

投稿日:

日本から海外に駐在されている方や、海外法人に勤務されていた方の中で、コロナ禍で2020-2021でやむを得ず1年以上日本に滞在することになってしまった方は、税務上日本の居住者に該当することになります。

給与が海外法人から支払われているケースが殆どだと思いますので、その場合は2021年の所得につき、2022年3月15日まで日本で所得税の確定申告書の提出義務が生じますので意が必要です。

関連記事

-

-

Type of business entities in Japan

There are a number of entities available …

-

-

コンテナ節税スキームに税務当局が指摘(水曜勉強会)

今日の勉強会の講師は中川さん。コンテナ型トランクルームの節税投資に関する更正処分 …

-

-

有償ストックオプションとは(2/2)

ストックオプションの税制適格要件を満たすことができないオーナー株主が、権利行使時 …

-

-

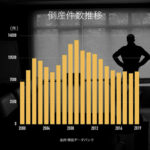

2019年の企業倒産件数が11年ぶりに前年増してしまいました

2019年で、中小企業を取り巻く環境の潮目が変わったかもしれません。。。 東京商 …

-

-

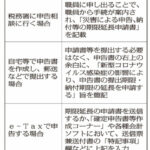

所得税確定申告 4月17日以降も申告可能に。手続きに関する詳細は?

確定申告書ですが、4月17日以降であっても柔軟に受け付けてもらえることになりまし …

-

-

メガ銀、リストラの嵐「1.9万人では足りない」 (新聞報道を解説)

メガバンクのリストラは衝撃ですね。フィンテックの台頭で、窓口業務担当の従業員が必 …

-

-

蚊に刺される人の特徴

✔ O型 (他の血液型よりも80%増の確率) ✔ ビールを飲んでるとき ✔ 体温 …

-

-

新設法人等の消費税の課税関係(水曜勉強会)

今日の勉強会の講師は中川さん。消費税には、課税事業者を選択できたり、免税事業者を …