インボイス制度2割特例(水曜勉強会)

投稿日:

今日の勉強会の講師は山沢さん。2割特例について解説してもらいました。

消費税の免税事業者だった個人事業主が、2023年10月1日以降、適格請求書の発行事業者となったことにより課税事業者となった場合には、消費税の簡易計算の特例が使えることは以前も触れました。↓

個人事業主に朗報 2割特例 簡易課税の選択は慎重に (水曜勉強会) | アルテスタ税理士法人 (altesta.com)

この制度は相続により事業を事業を承継したことにより、課税事業者となり適格請求書の発行事業者となる個人事業主にも適用されます。

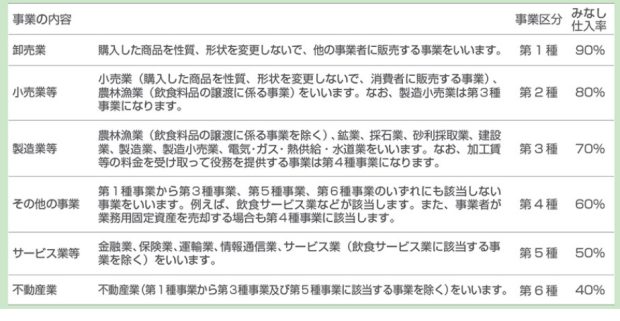

この2割特例計算を適用すべきかどうかの判断。たいていの場合は適用した方が良いのですが、卸売業や小売業に関しては、簡易課税制度を適用した方がよいので、判断の際は気を付けてください。

関連記事

-

-

会社法改正(監査役の業務範囲の登記)

監査役は、通常、業務監査および会計監査の両方に責任を有してますが、監査役を設置す …

-

-

コミッショネア契約等の代理人PE認定リスク(水曜勉強会)

今日の勉強会の講師は中野さん。恒久的施設(PE)の定義の見直しについて解説しても …

-

-

人材派遣会社の告発事案(水曜勉強会)

今日の勉強会の講師は山本さん。大阪国税局が令和元年8月30日に消費税法違反で告発 …

-

-

主要税の納税を当面猶予へ コロナ対策で政府・与党方針

政府・与党は、新型コロナウイルスに対応した追加経済対策で、中小企業の資金繰りを支 …

-

-

賃借資産に対する修繕費(水曜勉強会)

今日の勉強会の講師は中野さん。賃貸資産に関する修繕費負担について解説してもらいま …

-

-

少年野球の夏合宿

少年野球部で野球を教えることになり、休みの日が潰れる日も多くなりました。 先日、 …

-

-

外国株式を譲渡して損失が生じた場合

2016年1月1日以後、株式を譲渡した場合の所得計算については、「上場株式等に係 …

-

-

130万円の壁

130万円の壁とは、妻が夫の健康保険の扶養でいることができるかどうかの年収のこと …

- PREV

- 国際最低課税制度導入へ

- NEXT

- アイルランド法人の日本支店はPEに該当せず