税法上の中小企業の定義 ~中小企業に認められる優遇措置~

投稿日:

法人課税には、中小企業に税制上の優遇措置が設けられてます。期末資本金が1億円以下であることが主な条件ですが、その株主の法人規模によっては、優遇措置を受けることができなくなります。法人税法と、租税特別措置法では、その中小企業の範囲に若干の違いがありますので、下記参照してください。

■法人税法(特例: 法人税の税率軽減 / 貸引の損金算入/ 繰欠の損金算入制限の不適用 等)

・期末資本金1億円以下 (資本金5億円以上の法人に100%保有されていないこと)

■租税措置法(特例: 中小企業投資促進税制(30万円未満の一括損金算入)/ 所得拡大促進税制の割増 / 試験研究費の税額控除の割増 等)

・期末資本金1億円以下 (資本金1億円以上の法人に単独で50%以上、又は複数で2/3以上保有されていないこと)

関連記事

-

-

INAA Group ミーティング

アルテスタ税理士法人は、国際的会計事務所グループ INAA Groupの日本代表 …

-

-

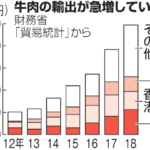

和牛の中国輸出をめぐる課題

海外での日本食ブームも追い風に、和牛輸出は年々増加しています。2018年の年間輸 …

-

-

INAAアジア会議 @チェンナイにて

先週ですが、アルテスタが日本代表事務所として所属するINAAグループのアジア会議 …

-

-

インド/アフリカ

INAAのAsiaAfricaフォーラムにて。 日本の将来を考えると、インドとア …

-

-

相続税の還付請求 その原因は?

”広大地の評価減” ってご存知でしょうか。 最強の相続税節税策の一つです。広大地 …

-

-

グロスアップ計算とは?

所得税法基本通達181~223共-4に定められている計算方法です。その従業員が支 …

-

-

確定申告 経費はどこまで認められる(水曜勉強会)

今日の勉強会の講師は佐々木さんです。確定申告時期ですが、個人の経費がどこまで必要 …

-

-

持ち株比率と株主の権利

会社に他の投資家から資本参加してもらう場合、その投資家に何%保有されると、どのよ …